Пенсионные системы во всех странах довольно сложно устроены и непросты для восприятия. Ведь чтобы сделать все по правилам, нужно учесть множество факторов и нюансов. Разберем основные принципы, по которым работает российская пенсионная система.

В последние десятилетия пенсионная система России менялась и перестраивалась, чтобы соответствовать современным реалиям. Сегодня даже те, для кого вопрос начисления пенсии является насущным, не всегда понимают, каким образом формируется их пенсия, сколько они будут получать и почему, что сделать, чтобы увеличить будущую пенсию.

Ежегодно за каждого работающего в Социальный фонд России его работодатель вносит 22% от его годового фонда оплаты труда. Из этой суммы 16% идёт на формирование его индивидуальной страховой пенсии (из них будет складываться её будущий размер), а 6% – на финансирование фиксированной выплаты к страховой пенсии.

Как увеличить будущую пенсию?

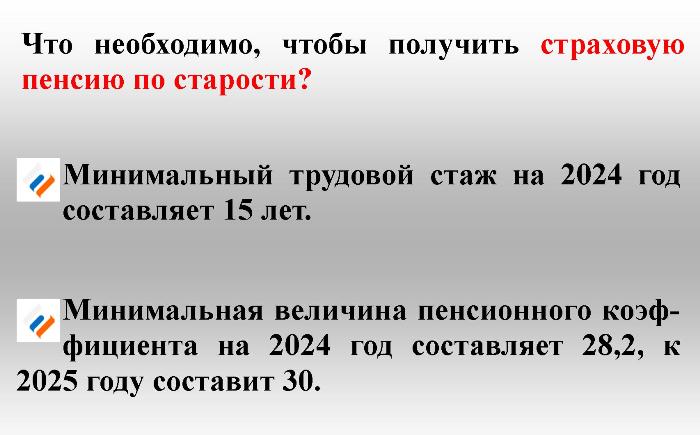

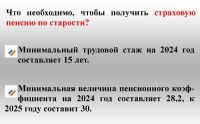

За каждый год трудовой деятельности у гражданина формируются права в виде пенсионного коэффициента. Максимальная величина пенсионного коэффициента за год с 2021 года и последующие года –10.

Полученный за каждый год коэффициент суммируется и при выходе на пенсию умножается на цену пенсионного коэффициента. К полученной величине добавляется установленная государством фиксированная выплата (С 1 января 2024 года – 8134 руб. 88 коп.) – это и есть формула пенсии.

На размер пенсии влияют следующие факторы, запомте их:

I. Размер заработной платы. Чем выше официальная зарплата работающего человека, тем больше будет и пенсия.

II. Продолжительность стажа. Чем дольше гражданин работает, тем больше страховых взносов перечисляет работодатель в счет будущей пенсии.

III. Социально значимые периоды жизни. Военная служба по призыву, периоды отпусков за детьми (до 1,5 лет на каждого из четырёх детей), уход за инвалидом I группы, ребенком-инвалидом и некоторые другие социально значимые периоды жизни засчитываются в общий стаж.

IV. Более позднее назначение пенсии. За каждый год более позднего обращения за назначением пенсии после возникновения права на нее фиксированная выплата и страховая пенсия растет величина на премиального коэффициента. Например, если гражданин обратится за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а величину пенсионного коэффициента – на 45%; а если через 10 лет, то фиксированная выплата увеличится в 2,11 раз, а величина пенсионного коэффициента – в 2,32 раза.

Существуют 3 вида страховой пенсии:

I. По старости – когда человек больше не может работать в силу возраста.

II. По инвалидности – когда человек, ещё только зарабатывающий пенсию, вынужден прекратить работу по состоянию здоровья.

III. По случаю потери кормильца – когда работавший человек, содержавший ребёнка, -инвалида, пенсионера, умирает.

Пенсия рассчитывается по формуле А × В + С, где

А – величина пенсионного коэффициента;

В – стоимость одного пенсионного коэффициента;

С –фиксированная выплата.

Пенсионный практикум

Стоимость пенсионного коэффициента и размер фиксированной выплаты ежегодно увеличиваются государством, чтобы пенсия не обесценивалась со временем. С 1 января 2024 года стоимость пенсионного коэффициента – 133,05 руб., размер фиксированной выплаты – 8134,88 руб.

Как определить величину пенсионных коэффициентов

Для этого возьмите, например, свою ежемесячную зарплату, разделите её на максимальную ежемесячную зарплату, с которой отчисляются страховые взносы, и умножьте полученное число на 10. Это и будет величина пенсионного коэффициента, заработанная за год.

Максимальная величина пенсионного коэффициента за год с 2021 года – и последующие года – 10.

|

Размер максимальной ежемесячной зарплаты, с которой уплачиваются страховые взносы в обязательную пенсионную систему, в 2024 году равен 177 000 рублям. Этот размер ежегодно устанавливается государством.

|

Накопительная пенсия

Сегодня пенсионные накопления формируются у работающих граждан 1967 г. р. и моложе за счет взносов, которые работодатель уплачивал с 2002 по 2013 год. Пенсионные накопления также есть у мужчин 1953 - 1966 гг. р. и женщин 1957 - 1966 гг. р., их средства формировались в 2002 - 2004 годах.

Важно отметить, что поступление новых взносов работодателей на накопительную пенсию приостановлено по решению государства на период с 2014 и до конца 2025 года. Это значит, что все взносы работодателей идут на формирование только страховой пенсии их работников. Новыми перечислениями пенсионные накопления не пополняются, но сформированные до 2014 года средства инвестируются.

У нескольких категорий людей средства на пенсионные накопления поступают и сейчас. Это участники программы софинансирования будущей пенсии; добровольно вступившие в правоотношения для уплаты дополнительных взносов на накопительную пенсию; а также те, кто решил направить маткапитал на формирование пенсионных накоплений.

Все, у кого формируется накопительная пенсия, вправе передавать эти деньги от одного страховщика другому для инвестирования. Страховщиком может быть Социальный фонд России (СФР) или негосударственный пенсионный фонд (НПФ). СФР инвестирует пенсионные накопления через государственную управляющую компанию и частные управляющие компании, с которыми у него заключен договор.

Получить эти деньги можно раньше, чем наступит официальный пенсионный возраст: его повышение на данной выплате не отразилось. Женщины могут запросить средства в 55 лет, мужчины – в 60 лет. А те, кто имеет право на досрочный выход на пенсию, даже раньше.

Если ваши накопления находятся под управлением государства, идти нужно в Социальный фонд России, если в НПФ - в тот фонд, который управляет вашими накоплениями.

Три варианта выплат по накопительной пенсии:

1. Получить полностью всю сумму. Это возможно, если размер накопительной пенсии составляет 5% и менее по отношению к размеру страховой пенсии по старости и накопительной пенсии, рассчитанной на день ее назначения.

2. Назначить срочную выплату. Это могут сделать только те, кто самостоятельно копил на старость. Например, участвовал в программах софинансирования или работал в крупной корпорации, у которой был заключен дополнительный договор с НПФ.

3. Получать прибавку до конца жизни. Размер ежемесячной прибавки зависит от суммы накоплений и ожидаемого периода выплат в год назначения пенсии. Сейчас такой период составляет 264 месяца. То есть всю сумму накоплений будут делить на это число. Полученный результат и составит накопительную прибавку к пенсии.

Справка

Как узнать о состоянии пенсионного счета

Заходите на портал госуслуг. В строке поиска вбиваете «Социальный фонд России». Внутри находите раздел «Извещение о состоянии лицевого счета в СФР».

Второй вариант: на сайте СФР в разделе «Личный кабинет гражданина». Вход по логину и паролю от портала госуслуг, затем переходите по ссылке «Заказать справку (выписку): о состоянии индивидуального лицевого счета».

В ней будет актуальная информация о страховом стаже, количестве пенсионных коэффициентов и отчислениях работодателей на пенсию. По выписке можно также уточнить размер имеющихся пенсионных накоплений и управляющую компанию, в которую переданы эти средства для инвестирования. Выписка дает возможность заранее оценить то, как формируется пенсия, проверить сведения работодателей о пенсионных взносах и периодах трудовой деятельности.

|

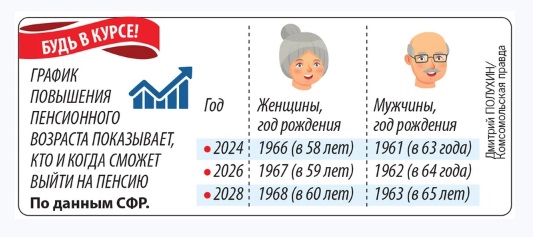

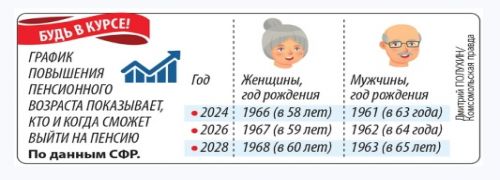

Пенсионный возраст в России подняли в 2018 году: для мужчин – до 65, для женщин – до 60 лет. Но рост происходит постепенно.

Источники:

Как устроена пенсионная система. – Текст : электронный //Финансовая культура: [сайт]. – URL: https://fincult.info/article/kak-ustroena-pensionnaya-sistema/ (дата обращения 30.09.2024).

Кузнецов, А. Все о пенсиях: какие бывают, за что назначают, как платят / Алексей Кузнецов. – Текст : электронный // Комсомольская правда.ru : [сайт]. – 2023. – 12 апр. – URL: : https://www.kp.ru/daily/27489/4746688/ (дата обращения 30.09.2024).